Τι κρύβεται πίσω από την τεράστια παγκόσμια πτώση των επιτοκίων

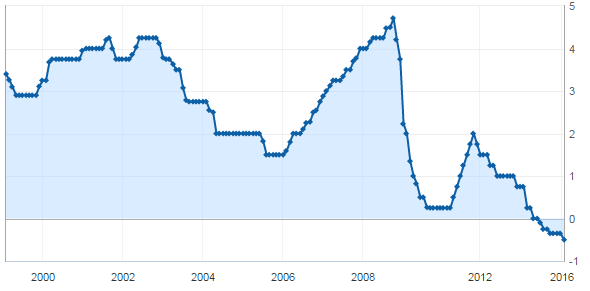

Η πρωτοφανής αυτή πτώση των επιτοκίων (...) δείχνει ότι έρχεται βαθιά κρίση, πολύ μεγαλύτερη από εκείνη του 2008, στην οποία υπήρχε δυνατότητα να χρησιμοποιήσουν οι κυβερνήσεις το «υπερμπαζούκας» των επιτοκίων. Η κρίση αυτή θα οδηγήσει σε μεγάλες χρεοκοπίες, διότι βρίσκει πιο αδύναμα –υπερχρεωμένα– κράτη από το 2008, κατεστραμμένο τραπεζικό σύστημα (οι τράπεζες έχουν λιγότερα κεφάλαια και θα διασώζονται εις βάρος των μετόχων/ομολογιούχων/καταθετών), εταιρείες με μικρά περιθώρια ανάπτυξης και υπερχρεωμένους ιδιώτες (το ιδιωτικό χρέος στις περισσότερες χώρες είναι ήδη σε επίπεδα 200% - 250% του ΑΕΠ)!

Όταν πριν λίγους μήνες οι γερμανικές τράπεζες άρχισαν να αγοράζουν τα ομόλογά που είχαν εκδώσει, φάνηκε ως λογική κίνηση. Όταν το έκαναν και οι αγγλικές τράπεζες, ακόμη και αν αυτό τους επέφερε χρηματιστηριακές ζημίες (!), κάτι άρχισε να φαίνεται περίεργο. Αν όμως αυτά συνδυαστούν με ό,τι μαγειρεύουν οι Κεντρικές Τράπεζες παγκοσμίως, και με αυξημένα κρατικά χρέη παγκοσμίως, τότε ίσως πρέπει να ετοιμαστούμε για το χειρότερο. Ίσως έρχεται η μεγαλύτερη κρίση που έχει γνωρίσει η ανθρωπότητα στα τελευταία 80 χρόνια, μπροστά στην οποία η κρίση του 2008 θα φαίνεται «παιχνιδάκι»!

Αρχικά η Deutsche Bank προτίμησε να ξοδέψει 5,4 δισ. δολάρια, για να αγοράσει πίσω τα… ομόλογα που είχε εκδώσει. Αυτό αρχικά φαίνονταν λογική κίνηση, για να κρατήσει, έστω και τεχνητά, την κατάρρευση τιμών των ομολόγων της! Στη συνέχεια, πριν 2 εβδομάδες, είχαμε την ανακοίνωση της Royal Bank of Scotland, που είναι μια από τις 20 μεγαλύτερες τράπεζες παγκοσμίως, ότι έδωσε 2,3 δισ. λίρες Αγγλίας (3 δισ. ευρώ) για να αγοράσει πίσω τα 2/5 των ομολόγων που είχε εκδώσει! Σειρά, προχτές, από την Lloyds Bank, στην Αγγλία, που ανακοίνωσε ότι προτίμησε να αγοράζει τα ομόλογα που έχει εκδώσει, και μάλιστα γράφοντας ζημίες, ξοδεύοντας… 3 δισ. λίρες Αγγλίας (4 δισ. ευρώ)!

Το ότι οι τράπεζες προσπαθούν να μειώσουν το χρέος τους σε ομόλογα, τα οποία είχαν εκδοθεί με καλά επιτόκια, είναι μόνο η πρώτη ανάγνωση, η πλέον ευνόητη. Η άλλη ανάγνωση είναι εκείνη που έχει να κάνει τόσο με τη ρευστότητα στην αγορά, όσο και με την πορεία των επιτοκίων. Οι τράπεζες, πρώτα οι μεγάλες, και στη συνέχεια οι μικρότερες, ετοιμάζονται για μια πρωτοφανή περίοδο εξαιρετικά χαμηλών, κατ ουσίαν αρνητικών, επιτοκίων. Και δεν αναφερόμαστε μόνο στη γερμανοκρατούμενη ζώνη του ευρώ, αλλά και στην Αγγλία, τη Ρωσία, σε όλες τις ανεπτυγμένες χώρες με κάποιο σχετικά σταθερό νόμισμα. Μόνο περιφερειακές χώρες, με μεγάλη πιθανότητα υποτίμησης του νομίσματος και χρεοκοπίας, όπως η Αργεντινή, που πρόσφατα εξέδωσε ομόλογα με επιτόκια 7% - 8% (!) θα δίνουν υψηλά επιτόκια. Ουσιαστικά η παγκόσμια αγορά «πολώνεται» σε δύο κατηγορίες, σε χώρες που θα έχουν μηδενικά ή αρνητικά επιτόκια και προς περιφερειακές αγορές με εξωφρενικά επιτόκια. Το τραγικό, όμως, είναι ότι αυτή η πόλωση είναι ουσιαστικά οι όψεις του ίδιου νομίσματος: της τρομακτικής κρίσης που έρχεται, καθώς οι περιφερειακές χώρες ουσιαστικά προεξοφλούν μεγάλη υποτίμηση και χρεοκοπία, ενώ οι μεγάλες χώρες (όπως σε Ευρωπαϊκή Ένωση) μπαίνουν σε φάση πρωτοφανούς μείωσης ανάπτυξης, που είναι το χαρακτηριστικό των χωρών με χαμηλά επιτόκια.

Η πρωτοφανής αυτή πτώση των επιτοκίων που πλέον αγγίζει και χώρες όπως τη Ρωσία, που πλέον συνδυάζεται με χρονική επέκταση των γιγαντιαίων προγραμμάτων «ποσοτικής χαλάρωσης» όπως αυτό στην Ευρωπαϊκή Ένωση ώστε να διασωθούν μεγάλα χρεοκοπημένα κράτη, τράπεζες και εταιρείες, δείχνει ότι έρχεται βαθιά κρίση, πολύ μεγαλύτερη από εκείνη του 2008, στην οποία υπήρχε δυνατότητα να χρησιμοποιήσουν οι κυβερνήσεις το «υπερμπαζούκας» των επιτοκίων. Η κρίση αυτή θα οδηγήσει σε μεγάλες χρεοκοπίες, διότι βρίσκει πιο αδύναμα –υπερχρεωμένα– κράτη από το 2008, κατεστραμμένο τραπεζικό σύστημα (οι τράπεζες έχουν λιγότερα κεφάλαια και θα διασώζονται εις βάρος των μετόχων/ομολογιούχων/καταθετών), εταιρείες με μικρά περιθώρια ανάπτυξης και υπερχρεωμένους ιδιώτες (το ιδιωτικό χρέος στις περισσότερες χώρες είναι ήδη σε επίπεδα 200% - 250% του ΑΕΠ)! Αν το 2008 είχαν οι κυβερνήσεις το «υπερμπαζούκας» των επιτοκίων, τώρα δεν μπορούν να το χρησιμοποιήσουν ούτε αυτό –τα επιτόκια είναι ήδη σχεδόν μηδενικά.

Κατ ουσίαν, το σύστημα έχει πρόβλημα, καθώς μπαίνουμε σε μια εποχή που η κρίση πέρασε από τα χαμηλά και μεσαία εισοδηματικά στρώματα στα μεγάλα. Καμιά επένδυση δεν θα δίνει αξία στην κρίση που έρχεται, καθώς οι επενδυτές πλέον θα χάνουν όχι μόνο από τις επενδύσεις σε «εμπορεύματα» (Commodities), ακίνητα και μετοχές, αλλά αυτήν τη φορά και από τις… καταθέσεις!

Κωνσταντίνος Βέργος

καθηγητής χρηματοοικονομικών, Πανεπιστήμιο Πόρτσμουθ, Αγγλία.

3/5/2016

Στον αστερισμό των αρνητικών επιτοκίων

Ως λύση για το πρόβλημα της ρευστότητας, οι τεχνοκράτες της ΕΚΤ επιλέγουν το αρνητικό επιτόκιο, αφού επί μια διετία δεν υπήρχε επιτόκιο όταν οι εμπορικές τράπεζες τοποθετούσαν τα αποθεματικά τους στην κεντρική τράπεζα..

Η παγκόσμια οικονομία έχει μπει για τα καλά στον αστερισμό των αρνητικών επιτοκίων.

Υπάρχουν οι δυο είδη αρνητικών επιτοκίων, αυτά που καλούνται να μειώσουν την ελκυστικότητα ενός νομίσματος και αυτά που έχουν ως στόχο την αύξηση των χορηγήσεων.

Στην πρώτη περίπτωση έχουμε να κάνουμε με το βασικό επιτόκιο ενός νομίσματος, το επιτόκιο αναφοράς του και στην δεύτερη περίπτωση με το επιτόκιο αποδοχής καταθέσεων μιας κεντρικής τράπεζας.

Στην πρώτη περίπτωση αναφερόμαστε σε χώρες όπως της Δανίας, Ελβετίας και Σουηδίας και στην δεύτερη περίπτωση στην Ευρωζώνη και την Ιαπωνία.

Η πρώτη ευρωπαϊκή κεντρική τράπεζα που υιοθέτησε με αποφασιστικό τρόπο αρνητικό επιτόκιο ήταν της Δανίας τον Ιούλιο του 2014 για να ακολουθήσει η Σουηδία.

Μετά την απόφαση της Ελβετικής Κεντρικής Τράπεζας να καταργήσει το πλαφόν των 1,20 φράγκων σε σχέση με το ευρώ από τις 15 Ιανουάριου 2015, η Δανία εντός μηνός προχώρησε σε τέσσερις μειώσεις του βασικού επιτοκίου που πλέον καταγράφεται στα επίπεδα του -0,75%.

Βασικός στόχος της Κεντρικής Τράπεζας της Δανίας η διατήρηση της ισοτιμίας – σύνδεσης με το ευρώ στα επίπεδα των 7,44 κορόνων.

Η Δανία θέλοντας να περιφρουρήσει την ισοτιμία της κορόνας με το ευρώ και με δεδομένο ότι το νόμισμα της θεωρείτε ασφαλές καταφύγιο, δεν είχε άλλες επιλογές παρά την μείωση του επιτοκίου αναφοράς της κορόνας σε επίπεδα που να θεωρούνται αποτρεπτικά για το διεθνές κεφάλαιο και επικουρικά να παρεμβαίνει στην αγορά συναλλάγματος πουλώντας κορόνες και αγοράζοντας κυρίως ευρώ.

Επενδυτικό καταφύγιο αποτελεί και η Σουηδική κορόνα οπότε η κεντρική τράπεζα της χώρας βλέποντας τις αντιδράσεις της Ελβετίας και της Δανίας, προχώρησε στις 12 Φεβρουαρίου 2015 στην μείωση του βασικού της επιτοκίου στα επίπεδα του -10%, ενώ με τρεις κινήσεις, τελευταία 11 Φεβρουαρίου 2016, έφερε τα επιτόκια της στα επίπεδα του – 0.50%.

Στόχος και της Σουηδίας η αναχαίτιση της ανατίμησης ώστε να μην υπονομευτεί η ανάπτυξη και κυρίως να βγει η οικονομία από το τούνελ του αποπληθωρισμού που τουλάχιστον επί μια τριετία ταλαιπωρεί την χώρα.

Φυσικά η μεγάλη βόμβα στις αγορές συναλλάγματος έπεσε στα μέσα Ιανουαρίου 2015 από την κεντρική τράπεζα της Ελβετίας, η οποία εγκατέλειψε την σύνδεση με το ευρώ στα επίπεδα των 1,20 φράγκων.

Να θυμίσουμε ότι από τον Σεπτέμβριο του 2011 η κεντρική ελβετική τράπεζα είχε θέσει ως οροφή ενίσχυσης του φράγκου έναντι του ευρώ τα επίπεδα των 1,20 φράγκων, όριο που υπερασπίζονταν καθόλη την διάρκεια των τριών ετών που είχε προηγηθεί.

Παράλληλα οδήγησε το βασικό επιτόκιο του φράγκου στα επίπεδα του -0,75% από -0,25% που είχε καταγραφεί από τα μέσα Δεκεμβρίου 2014 για να περιορίσει την ελκυστικότητα του φράγκου..

Το βασικό επιτόκιο της Σουηδικής Κορόνας.

Κοινός τόπος των νομισμάτων Ελβετίας, Δανίας, Σουηδίας, η ένταξη τους στα ασφαλή καταφύγια και ως εκ τούτου σε αυτά που η ελκυστικότητα τους σε συνδυασμό με την θέσπιση σταθερών ισοτιμιών με το ευρώ την ώρα που το τελευταίο έχει ανοίξει τις προσδοκίες υποτίμησης του, δίνει την δυνατότητα στοχοποίησης τους από το κερδοσκοπικό κεφάλαιο.

Χαμηλή ανάπτυξη, αποπληθωρισμός και μεγάλο κόστος παρεμβάσεων για την στήριξη της ισοτιμίας τους με το ευρώ, είναι τα χαρακτηριστικά που συνδέουν επίσης τις οικονομίες των τριών αυτών χωρών.

Το κόστος του πολέμου με τους κερδοσκόπους είναι μεγάλο ενώ η απληστία των τελευταίων είναι τέτοιου μεγέθους, που δεν αρέσκονται σε μια νίκη τύπου ανατίμησης του ελβετικού φράγκου από το επίπεδο των 1,20 φράγκων έναντι του ευρώ στο επίπεδο των 1,05 φράγκων, αλλά επιζητούν το απόλυτο κέρδος αδιαφορώντας για τις επιπτώσεις των πρακτικών τους στην ανάπτυξη, στην απασχόληση και στην ευημερία των απλών πολιτών.

Η Ελβετική κεντρική τράπεζα παρά την οδυνηρή της ήττα συνεχίζει να παρεμβαίνει στην αγορά συναλλάγματος, για να κρατήσει τα επίπεδα των 1,05 φράγκων σε σχέση με το ευρώ.

Η ανατίμηση έχει ακριβύνει τις εξαγωγές, έχει εντείνει την πτώση των τιμών εδραιώνοντας τον αποπληθωρισμό, έχει αυξήσει την ανεργία με αποτέλεσμα την αποσταθεροποίηση της ελβετικής οικονομίας.

Πέρα όμως από τις κεντρικές τράπεζες που προχωρούν στη μείωση του βασικού τους επιτοκίου σε αρνητικά πεδία υπάρχουν και οι κεντρικές τράπεζες χωρών ή ομάδας χωρών που έχουν άλλο πρόβλημα από αυτό της ελκυστικότητας του νομίσματος τους.

Είναι οι χώρες εκείνες που οι εμπορικές τους τράπεζες διστάζουν για διάφορους λόγους να χρηματοδοτήσουν την πραγματική οικονομία, παρκάροντας την ρευστότητα τους στην κεντρική τους τράπεζα.

Η πρώτη κεντρική τράπεζα που χρησιμοποίησε αρνητικό επιτόκιο αποδοχής καταθέσεων με απώτερο σκοπό να εκβιάσει την αύξηση των χορηγήσεων προς την πραγματική οικονομία ήταν η Ευρωπαϊκή Κεντρική Τράπεζα.

Με τέσσερις κινήσεις των 10 μονάδων βάσης έκαστη, δυο κατά το δεύτερο εξάμηνο του 2014, μια στα τέλη του 2015 και μια στα μέσα Μαρτίου 2016 έχει φέρει το επιτόκιο αποδοχής καταθέσεων στα επίπεδα του – 0,40 %.

Τα μέχρι σήμερα αποτελέσματα αυτών των κινήσεων είναι μηδενικά, γι’ αυτό και κάνει ιδιαίτερη εντύπωση το γεγονός ότι η κεντρική τράπεζα της Ιαπωνίας στα τέλη Ιανουαρίου 2016 προσχώρησε και αυτή στο πεδίο των αρνητικών επιτοκίων, μειώνοντας το επιτόκιο αποδοχής καταθέσεων στο -0,10%.

Η πολιτική των αρνητικών επιτοκίων στην αποδοχή των καταθέσεων των εμπορικών δείχνει ότι υπάρχει μεγάλο πρόβλημα στον μηχανισμό μετάδοσης της νομισματικής πολιτικής μιας κεντρικής τράπεζας.

To πρόβλημα γίνεται μεγαλύτερο όταν συναντά το γεγονός ότι η χρηματοπιστωτική κρίση έχει δημιουργήσει προβλήματα στην πραγματική οικονομία, με αποτέλεσμα νοικοκυριά και επιχειρήσεις να μην ζητούν δάνεια, ενώ από την άλλη η ποιότητα του δανειακού χαρτοφυλακίου των τραπεζών συνεχώς να υποβαθμίζεται από τα δάνεια που δεν εξυπηρετούνται κανονικά.

Για να υπάρξει αύξηση της προσφοράς χρήματος, δηλαδή για να υπάρξει αύξηση του χρήματος που κυκλοφορεί στην πραγματική οικονομία πρέπει να δημιουργηθεί δευτερογενές ή τραπεζικό χρήμα.

Αυτό δημιουργείται όταν οι τράπεζες από τα πλεονάζοντα διαθέσιμα τους χορηγούν δάνεια σε επιχειρήσεις και νοικοκυριά.

Εάν αυτό δεν συμβεί τότε όσες ποσότητες χρήματος και εάν κόψει η κεντρική τράπεζα η προσφορά χρήματος δεν θα αυξηθεί.

Στην ουσία μικρή ποσότητα κεφαλαίων μετουσιώνεται σε νέο δανεισμό οπότε η προσφορά χρήματος δεν αυξάνεται με ρυθμούς που σχεδιάζουν οι τεχνοκράτες της κεντρικής τράπεζας.

Το μεγαλύτερο τμήμα των κεφαλαίων τοποθετείται από τις τράπεζες ξανά σε κρατικά ομόλογα και σε μετοχές, ενώ μεγάλο μέρος παρκάρετε στην κεντρική τράπεζα.

Ως λύση για το συγκεκριμένο πρόβλημα από τους τεχνοκράτες της ΕΚΤ επιλέγει το αρνητικό επιτόκιο, αφού επί μια διετία (Ιούλιος 2012 – Ιούνιος 2014) δεν υπήρχε επιτόκιο όταν οι εμπορικές τράπεζες τοποθετούσαν τα αποθεματικά τους στην κεντρική τράπεζα.

Η απάντηση των τραπεζών θα είναι να μετακυλήσουν το κόστος τους στους πελάτες τους, φυσικά και νομικά πρόσωπα.

Δεν το έχουν πράξει μέχρι σήμερα για λόγους τακτικής, όμως η πίεση που νιώθουν στα έσοδα από τόκους είναι μεγάλη αφού αυτά μειώνονται μιας και αναφέρονται σε χρηματοδοτήσεις του παρελθόντος, με την αποπληρωμή τόκων να έχει ωριμάσει και τις αποπληρωμές να αφορούν κυρίως κεφάλαιο.

Βέβαια, όπως οι τράπεζες δεν μπορούν να εκβιαστούν για να παρέχουν δάνεια όταν δεν υπάρχουν φερέγγυοι πελάτες έτσι και δεν μπορούν να τιμωρούνται όταν τα κεφάλαια που δεν δανείζουν τα τοποθετούν στην κεντρική τους τράπεζα.

Η παροχή μεγάλης και μακροπρόθεσμης ρευστότητας για να μην υπάρξει ατύχημα ρευστότητας έχει το τίμημα της όταν ο φαύλος κύκλος των υφεσιακών καταστάσεων, της ανεργίας και των προβληματικών δανείων δεν επιτρέπουν την συνήθη ροή του τραπεζικού χρήματος προς την πραγματική οικονομία, με την παγίδα ρευστότητας να θυμίζει το ενδεχόμενο των αδιεξόδων που ελλοχεύουν.

Σαράντος Λέκκας

(Economics)

ΠΗΓΗ: http://www.analyst.gr/2016/03/16/ston-asterismo-ton-arnitikon-epitokion/

16/3/2016

Στον αστερισμό των αρνητικών επιτοκίων

Ως λύση για το πρόβλημα της ρευστότητας, οι τεχνοκράτες της ΕΚΤ επιλέγουν το αρνητικό επιτόκιο, αφού επί μια διετία δεν υπήρχε επιτόκιο όταν οι εμπορικές τράπεζες τοποθετούσαν τα αποθεματικά τους στην κεντρική τράπεζα..

Η παγκόσμια οικονομία έχει μπει για τα καλά στον αστερισμό των αρνητικών επιτοκίων.

Υπάρχουν οι δυο είδη αρνητικών επιτοκίων, αυτά που καλούνται να μειώσουν την ελκυστικότητα ενός νομίσματος και αυτά που έχουν ως στόχο την αύξηση των χορηγήσεων.

Στην πρώτη περίπτωση έχουμε να κάνουμε με το βασικό επιτόκιο ενός νομίσματος, το επιτόκιο αναφοράς του και στην δεύτερη περίπτωση με το επιτόκιο αποδοχής καταθέσεων μιας κεντρικής τράπεζας.

Στην πρώτη περίπτωση αναφερόμαστε σε χώρες όπως της Δανίας, Ελβετίας και Σουηδίας και στην δεύτερη περίπτωση στην Ευρωζώνη και την Ιαπωνία.

Η πρώτη ευρωπαϊκή κεντρική τράπεζα που υιοθέτησε με αποφασιστικό τρόπο αρνητικό επιτόκιο ήταν της Δανίας τον Ιούλιο του 2014 για να ακολουθήσει η Σουηδία.

Μετά την απόφαση της Ελβετικής Κεντρικής Τράπεζας να καταργήσει το πλαφόν των 1,20 φράγκων σε σχέση με το ευρώ από τις 15 Ιανουάριου 2015, η Δανία εντός μηνός προχώρησε σε τέσσερις μειώσεις του βασικού επιτοκίου που πλέον καταγράφεται στα επίπεδα του -0,75%.

Βασικός στόχος της Κεντρικής Τράπεζας της Δανίας η διατήρηση της ισοτιμίας – σύνδεσης με το ευρώ στα επίπεδα των 7,44 κορόνων.

Η Δανία θέλοντας να περιφρουρήσει την ισοτιμία της κορόνας με το ευρώ και με δεδομένο ότι το νόμισμα της θεωρείτε ασφαλές καταφύγιο, δεν είχε άλλες επιλογές παρά την μείωση του επιτοκίου αναφοράς της κορόνας σε επίπεδα που να θεωρούνται αποτρεπτικά για το διεθνές κεφάλαιο και επικουρικά να παρεμβαίνει στην αγορά συναλλάγματος πουλώντας κορόνες και αγοράζοντας κυρίως ευρώ.

Επενδυτικό καταφύγιο αποτελεί και η Σουηδική κορόνα οπότε η κεντρική τράπεζα της χώρας βλέποντας τις αντιδράσεις της Ελβετίας και της Δανίας, προχώρησε στις 12 Φεβρουαρίου 2015 στην μείωση του βασικού της επιτοκίου στα επίπεδα του -10%, ενώ με τρεις κινήσεις, τελευταία 11 Φεβρουαρίου 2016, έφερε τα επιτόκια της στα επίπεδα του – 0.50%.

Στόχος και της Σουηδίας η αναχαίτιση της ανατίμησης ώστε να μην υπονομευτεί η ανάπτυξη και κυρίως να βγει η οικονομία από το τούνελ του αποπληθωρισμού που τουλάχιστον επί μια τριετία ταλαιπωρεί την χώρα.

Φυσικά η μεγάλη βόμβα στις αγορές συναλλάγματος έπεσε στα μέσα Ιανουαρίου 2015 από την κεντρική τράπεζα της Ελβετίας, η οποία εγκατέλειψε την σύνδεση με το ευρώ στα επίπεδα των 1,20 φράγκων.

Να θυμίσουμε ότι από τον Σεπτέμβριο του 2011 η κεντρική ελβετική τράπεζα είχε θέσει ως οροφή ενίσχυσης του φράγκου έναντι του ευρώ τα επίπεδα των 1,20 φράγκων, όριο που υπερασπίζονταν καθόλη την διάρκεια των τριών ετών που είχε προηγηθεί.

Παράλληλα οδήγησε το βασικό επιτόκιο του φράγκου στα επίπεδα του -0,75% από -0,25% που είχε καταγραφεί από τα μέσα Δεκεμβρίου 2014 για να περιορίσει την ελκυστικότητα του φράγκου..

Το βασικό επιτόκιο της Σουηδικής Κορόνας.

Κοινός τόπος των νομισμάτων Ελβετίας, Δανίας, Σουηδίας, η ένταξη τους στα ασφαλή καταφύγια και ως εκ τούτου σε αυτά που η ελκυστικότητα τους σε συνδυασμό με την θέσπιση σταθερών ισοτιμιών με το ευρώ την ώρα που το τελευταίο έχει ανοίξει τις προσδοκίες υποτίμησης του, δίνει την δυνατότητα στοχοποίησης τους από το κερδοσκοπικό κεφάλαιο.

Χαμηλή ανάπτυξη, αποπληθωρισμός και μεγάλο κόστος παρεμβάσεων για την στήριξη της ισοτιμίας τους με το ευρώ, είναι τα χαρακτηριστικά που συνδέουν επίσης τις οικονομίες των τριών αυτών χωρών.

Το κόστος του πολέμου με τους κερδοσκόπους είναι μεγάλο ενώ η απληστία των τελευταίων είναι τέτοιου μεγέθους, που δεν αρέσκονται σε μια νίκη τύπου ανατίμησης του ελβετικού φράγκου από το επίπεδο των 1,20 φράγκων έναντι του ευρώ στο επίπεδο των 1,05 φράγκων, αλλά επιζητούν το απόλυτο κέρδος αδιαφορώντας για τις επιπτώσεις των πρακτικών τους στην ανάπτυξη, στην απασχόληση και στην ευημερία των απλών πολιτών.

Η Ελβετική κεντρική τράπεζα παρά την οδυνηρή της ήττα συνεχίζει να παρεμβαίνει στην αγορά συναλλάγματος, για να κρατήσει τα επίπεδα των 1,05 φράγκων σε σχέση με το ευρώ.

Η ανατίμηση έχει ακριβύνει τις εξαγωγές, έχει εντείνει την πτώση των τιμών εδραιώνοντας τον αποπληθωρισμό, έχει αυξήσει την ανεργία με αποτέλεσμα την αποσταθεροποίηση της ελβετικής οικονομίας.

Πέρα όμως από τις κεντρικές τράπεζες που προχωρούν στη μείωση του βασικού τους επιτοκίου σε αρνητικά πεδία υπάρχουν και οι κεντρικές τράπεζες χωρών ή ομάδας χωρών που έχουν άλλο πρόβλημα από αυτό της ελκυστικότητας του νομίσματος τους.

Είναι οι χώρες εκείνες που οι εμπορικές τους τράπεζες διστάζουν για διάφορους λόγους να χρηματοδοτήσουν την πραγματική οικονομία, παρκάροντας την ρευστότητα τους στην κεντρική τους τράπεζα.

Η πρώτη κεντρική τράπεζα που χρησιμοποίησε αρνητικό επιτόκιο αποδοχής καταθέσεων με απώτερο σκοπό να εκβιάσει την αύξηση των χορηγήσεων προς την πραγματική οικονομία ήταν η Ευρωπαϊκή Κεντρική Τράπεζα.

Με τέσσερις κινήσεις των 10 μονάδων βάσης έκαστη, δυο κατά το δεύτερο εξάμηνο του 2014, μια στα τέλη του 2015 και μια στα μέσα Μαρτίου 2016 έχει φέρει το επιτόκιο αποδοχής καταθέσεων στα επίπεδα του – 0,40 %.

Τα μέχρι σήμερα αποτελέσματα αυτών των κινήσεων είναι μηδενικά, γι’ αυτό και κάνει ιδιαίτερη εντύπωση το γεγονός ότι η κεντρική τράπεζα της Ιαπωνίας στα τέλη Ιανουαρίου 2016 προσχώρησε και αυτή στο πεδίο των αρνητικών επιτοκίων, μειώνοντας το επιτόκιο αποδοχής καταθέσεων στο -0,10%.

Η πολιτική των αρνητικών επιτοκίων στην αποδοχή των καταθέσεων των εμπορικών δείχνει ότι υπάρχει μεγάλο πρόβλημα στον μηχανισμό μετάδοσης της νομισματικής πολιτικής μιας κεντρικής τράπεζας.

To πρόβλημα γίνεται μεγαλύτερο όταν συναντά το γεγονός ότι η χρηματοπιστωτική κρίση έχει δημιουργήσει προβλήματα στην πραγματική οικονομία, με αποτέλεσμα νοικοκυριά και επιχειρήσεις να μην ζητούν δάνεια, ενώ από την άλλη η ποιότητα του δανειακού χαρτοφυλακίου των τραπεζών συνεχώς να υποβαθμίζεται από τα δάνεια που δεν εξυπηρετούνται κανονικά.

Για να υπάρξει αύξηση της προσφοράς χρήματος, δηλαδή για να υπάρξει αύξηση του χρήματος που κυκλοφορεί στην πραγματική οικονομία πρέπει να δημιουργηθεί δευτερογενές ή τραπεζικό χρήμα.

Αυτό δημιουργείται όταν οι τράπεζες από τα πλεονάζοντα διαθέσιμα τους χορηγούν δάνεια σε επιχειρήσεις και νοικοκυριά.

Εάν αυτό δεν συμβεί τότε όσες ποσότητες χρήματος και εάν κόψει η κεντρική τράπεζα η προσφορά χρήματος δεν θα αυξηθεί.

Στην ουσία μικρή ποσότητα κεφαλαίων μετουσιώνεται σε νέο δανεισμό οπότε η προσφορά χρήματος δεν αυξάνεται με ρυθμούς που σχεδιάζουν οι τεχνοκράτες της κεντρικής τράπεζας.

Το μεγαλύτερο τμήμα των κεφαλαίων τοποθετείται από τις τράπεζες ξανά σε κρατικά ομόλογα και σε μετοχές, ενώ μεγάλο μέρος παρκάρετε στην κεντρική τράπεζα.

Ως λύση για το συγκεκριμένο πρόβλημα από τους τεχνοκράτες της ΕΚΤ επιλέγει το αρνητικό επιτόκιο, αφού επί μια διετία (Ιούλιος 2012 – Ιούνιος 2014) δεν υπήρχε επιτόκιο όταν οι εμπορικές τράπεζες τοποθετούσαν τα αποθεματικά τους στην κεντρική τράπεζα.

Η απάντηση των τραπεζών θα είναι να μετακυλήσουν το κόστος τους στους πελάτες τους, φυσικά και νομικά πρόσωπα.

Δεν το έχουν πράξει μέχρι σήμερα για λόγους τακτικής, όμως η πίεση που νιώθουν στα έσοδα από τόκους είναι μεγάλη αφού αυτά μειώνονται μιας και αναφέρονται σε χρηματοδοτήσεις του παρελθόντος, με την αποπληρωμή τόκων να έχει ωριμάσει και τις αποπληρωμές να αφορούν κυρίως κεφάλαιο.

Βέβαια, όπως οι τράπεζες δεν μπορούν να εκβιαστούν για να παρέχουν δάνεια όταν δεν υπάρχουν φερέγγυοι πελάτες έτσι και δεν μπορούν να τιμωρούνται όταν τα κεφάλαια που δεν δανείζουν τα τοποθετούν στην κεντρική τους τράπεζα.

Η παροχή μεγάλης και μακροπρόθεσμης ρευστότητας για να μην υπάρξει ατύχημα ρευστότητας έχει το τίμημα της όταν ο φαύλος κύκλος των υφεσιακών καταστάσεων, της ανεργίας και των προβληματικών δανείων δεν επιτρέπουν την συνήθη ροή του τραπεζικού χρήματος προς την πραγματική οικονομία, με την παγίδα ρευστότητας να θυμίζει το ενδεχόμενο των αδιεξόδων που ελλοχεύουν.

Σαράντος Λέκκας

(Economics)

ΠΗΓΗ: http://www.analyst.gr/2016/03/16/ston-asterismo-ton-arnitikon-epitokion/

16/3/2016

ΣΧΕΤΙΚΑ

Βουτιά καταγράφουν οι αμερικανικοί δείκτες εξαιτίας των νέων ανησυχιών για την κινεζική οικονομία αλλά και της αναπάντεχης μείωσης των επιτοκίων από την κεντρική τράπεζα της Aυστραλίας.

Ρέντσι κατά της Bundesbank

«Aν ήμουν ο διοικητής της κεντρικής Τράπεζας της Γερμανίας θα ανησυχούσα για τις γερμανικές τράπεζες» δήλωσε την Κυριακή ο Ιταλός πρωθυπουργός, σε συνέντευξη που παραχώρησε στην τηλεόραση της Rai.«Η περίοδος κατά την οποία μας έδιναν μαθήματα τελείωσε. Ο Γερμανός διοικητής διέθεσε 247 δισεκατομμύρια ευρώ και εύχομαι να είναι αρκετά για τις τράπεζές τους. Ο διοικητής έχει τόσα προβλήματα με τα οποία να ασχοληθεί. Όσο λιγότερο ασχολείται με την Ιταλία, τόσο καλύτερα» συμπλήρωσε ο κεντροαριστερός ηγέτης της γειτονικής μας χώρας.

Ρέντσι κατά της Bundesbank

«Aν ήμουν ο διοικητής της κεντρικής Τράπεζας της Γερμανίας θα ανησυχούσα για τις γερμανικές τράπεζες» δήλωσε την Κυριακή ο Ιταλός πρωθυπουργός, σε συνέντευξη που παραχώρησε στην τηλεόραση της Rai.«Η περίοδος κατά την οποία μας έδιναν μαθήματα τελείωσε. Ο Γερμανός διοικητής διέθεσε 247 δισεκατομμύρια ευρώ και εύχομαι να είναι αρκετά για τις τράπεζές τους. Ο διοικητής έχει τόσα προβλήματα με τα οποία να ασχοληθεί. Όσο λιγότερο ασχολείται με την Ιταλία, τόσο καλύτερα» συμπλήρωσε ο κεντροαριστερός ηγέτης της γειτονικής μας χώρας.