Βαδίζοντας προς το κραχ

Εάν δεν αποδώσει η οικονομική πολιτική, ούτε η φορολόγηση όλων των καταθέσεων με 25% για να διασωθεί το σύστημα, το τελευταίο χαρτί της ελίτ θα είναι ο πόλεμος – εκτός ίσως εάν καταργηθεί η ανεξαρτησία των κεντρικών τραπεζών

Έχουν περάσει σχεδόν οκτώ χρόνια από τη χρηματοπιστωτική κρίση του 2008, όπου το παγκόσμιο σύστημα κινδύνευσε να καταρρεύσει – με αποτέλεσμα να αποφασιστεί η διάσωση των τραπεζών από τα κράτη, άρα από τους φορολογουμένους Πολίτες τους, επειδή θεωρήθηκαν πολύ μεγάλες για να χρεοκοπήσουν (too big to fail), χωρίς καν να τιμωρηθούν οι ένοχοι.

Με τον τρόπο αυτό δημιουργήθηκαν τεράστια ελλείμματα στους προϋπολογισμούς των κρατών, αυξήθηκαν κατακόρυφα τα δημόσια χρέη, επίσης τα επιτόκια δανεισμού, ενώ ορισμένα χρεοκόπησαν, αδυνατώντας να χρηματοδοτηθούν από τις αγορές με βιώσιμα επιτόκια – όπως η Ελλάδα, καθώς επίσης οι υπόλοιπες χώρες του Νότου.

Για να ισοσκελιστούν τώρα τα ελλείμματα στους προϋπολογισμούς, αποφασίσθηκε η υιοθέτηση της πολιτικής λιτότητας – η οποία επιβάρυνε επίσης τους Πολίτες, αφού μειώθηκε ραγδαία το βιοτικό τους επίπεδο, ενώ υποχρεώθηκαν να υποστούν πολλές άλλες οδύνες, ειδικά οι Έλληνες. Οι ένοχοι της κρίσης όμως όχι μόνο δεν τιμωρήθηκαν και δεν πλήρωσαν απολύτως τίποτα για την καταστροφή που προκάλεσαν αλλά, αντίθετα, αμείφθηκαν για τη συμπεριφορά τους – αφού τέθηκαν στη διάθεση τους οι τεράστιες ποσότητες χρημάτων που δημιουργήθηκαν από τις κεντρικές τράπεζες, με μηδενικά επιτόκια.

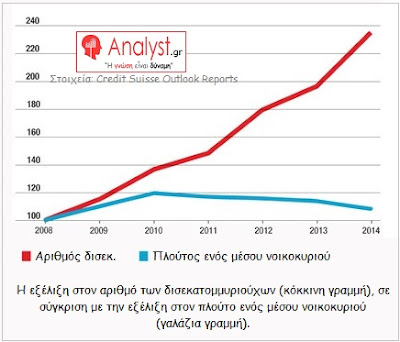

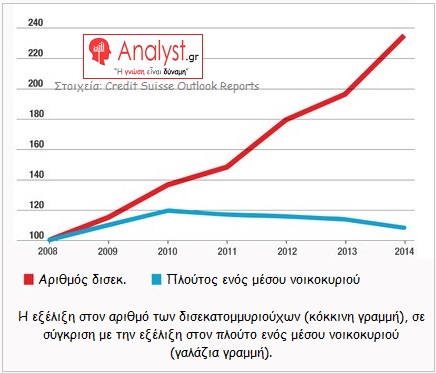

Τα χρήματα αυτά δεν διατέθηκαν για την αναθέρμανση της πραγματικής οικονομίας, με την άνοδο του ρυθμού ανάπτυξης – παρά το ότι οι κεντρικές τράπεζες, καθώς επίσης οι υπόλοιποι πολιτικοί, έμμισθοι υπηρέτες της οικονομικής εξουσίας, ισχυρίζονται το αντίθετο, παραπλανώντας τους Πολίτες. Το συντριπτικά μεγαλύτερο μέρος τους τοποθετήθηκε στα χρηματιστήρια, με αποτέλεσμα να συνεχισθεί απρόσκοπτα η κερδοσκοπία – διευκολύνοντας τη μεταφορά του πλούτου από το 99% του πληθυσμού στο 1% των ελίτ (γράφημα).

Ακόμη χειρότερα, ο χρηματοπιστωτικός κλάδος αποθρασύνθηκε εντελώς, ρισκάροντας πολύ περισσότερο– αφού είναι πλέον βέβαιος πως θα διασωθεί ξανά, εάν κάνει τα ίδια λάθη. Την ίδια στιγμή η πραγματική οικονομία μένει στάσιμη ή/και συρρικνώνεται, επειδή το «αίμα» της απορροφάται από τις αγορές – ενώ η ζήτηση μειώνεται, λόγω της πτώσης των πραγματικών εισοδημάτων εξαιτίας της πολιτικής λιτότητας, της υπερχρέωσης, καθώς επίσης των χρεοκοπιών που προκαλεί.

Ακόμη χειρότερα, ο χρηματοπιστωτικός κλάδος αποθρασύνθηκε εντελώς, ρισκάροντας πολύ περισσότερο– αφού είναι πλέον βέβαιος πως θα διασωθεί ξανά, εάν κάνει τα ίδια λάθη. Την ίδια στιγμή η πραγματική οικονομία μένει στάσιμη ή/και συρρικνώνεται, επειδή το «αίμα» της απορροφάται από τις αγορές – ενώ η ζήτηση μειώνεται, λόγω της πτώσης των πραγματικών εισοδημάτων εξαιτίας της πολιτικής λιτότητας, της υπερχρέωσης, καθώς επίσης των χρεοκοπιών που προκαλεί.

Παράλληλα, περιορίζεται συνεχώς η πιστοληπτική ικανότητα του μικρομεσαίου ιδιωτικού τομέα, οπότε δυσχεραίνεται η παροχή δανείων για επενδυτικούς ή/και καταναλωτικούς σκοπούς – η ύφεση ισολογισμών διευρύνεται (ανάλυση) και το καθοδικό σπιράλ του θανάτου, ο καταραμένος κύκλος όπως αποκαλείται διαφορετικά, επιταχύνεται, οδηγώντας σε νέα αδιέξοδα..

Οι διαστρεβλώσεις που προκαλούν οι κεντρικές τράπεζες

Συνεχίζοντας, παρά το ότι θεωρείται πως δεν υπάρχουν πληθωριστικές πιέσεις, η συνεχής εκτύπωση χρημάτων έχει δημιουργήσει μεγάλο πληθωρισμό στα πάγια περιουσιακά στοιχεία – με αποτέλεσμα να υπάρχουν σήμερα τεράστιες φούσκες στα ομόλογα, στις μετοχές και στα ακίνητα, όπου έχουν τοποθετηθεί τα νέα χρήματα.

Οι φούσκες αυτές, έχοντας ενισχυθεί από την παρασιτική συμπεριφορά πολλών εταιριών, (όπως η επαναγορά μετοχών για να αυξηθεί η τιμή τους, αντί για τη διενέργεια επενδύσεων με στόχο την αύξηση του τζίρου και των κερδών τους – η οποία θα βοηθούσε στην κλιμάκωση του ρυθμού ανάπτυξης και στην καταπολέμηση της ανεργίας), κινδυνεύουν κάθε στιγμή να σπάσουν – προκαλώντας πανικό στις αγορές.

Επί πλέον, η αστάθεια του συστήματος επιδεινώνεται από τα αρνητικά επιτόκια, τα οποία προσφέρουν κίνητρο στις τράπεζες να αναλάβουν μεγαλύτερα ρίσκα – αφού δεν τις συμφέρει να τοποθετούν τα χρήματα τους στις κεντρικές, πληρώνοντας αντί να εισπράττουν τόκους. Ανάλογα συμπεριφέρονται οι ασφαλιστικές εταιρίες, τα συνταξιοδοτικά ταμεία, καθώς επίσης όλοι οι υπόλοιποι, παραδοσιακά συντηρητικοί επενδυτές – πόσο μάλλον όταν τα σημερινά, τεχνητά χαμηλά επιτόκια των κρατικών ομολόγων, προσφέρουν ανάλογα κίνητρα ανάληψης μεγαλύτερου ρίσκου.

Η κατάσταση αυτή έχει οδηγήσει στο να εμποδίζουν οι κεντρικές τράπεζες ακόμη και τις ομαλές διορθώσεις των χρηματιστηρίων, επεμβαίνοντας στις αγορές – όπως στο παράδειγμα της Ιαπωνίας, η κεντρική τράπεζα της οποίας αυξάνει συνεχώς τις αγορές μετοχών ιαπωνικών επιχειρήσεων. Η αιτία είναι ο φόβος τους ότι, ακόμη και μία μικρή πτώση θα μπορούσε να προκαλέσει μία αλυσιδωτή αντίδραση – η οποία θα οδηγούσε στην κατάρρευση του συστήματος.

Με τον τρόπο αυτό όμως διαστρεβλώνονται οι αγορές παγίων όλο και περισσότερο, ενώ οι φούσκες είναι ήδη μεγαλύτερες από ποτέ – με τη σημαντικότερη απειλή να διαγράφεται στον ορίζοντα από τον κλάδο των παραγώγων, ο οποίος υπολογίζεται από την BIS στα 500 τρις $ (επτά φορές μεγαλύτερος από το παγκόσμιο ΑΕΠ), ενώ από πολλούς άλλους (insiders) στο 1.500 τρις $. Μεταξύ αυτών, μεγάλο κίνδυνο αποτελούν τα CDS (ασφάλειες έναντι πιστωτικών κινδύνων), καθώς επίσης οι συμβάσεις ανταλλαγής επιτοκίων (interest rate swaps). Ειδικότερα τα εξής:

(α) Όπως είναι γνωστό, με τα ασφαλιστικά συμβόλαια έναντι πιστωτικών κινδύνων (CDS) δεν ασφαλίζει κανείς μόνο το δικό του ρίσκο αλλά, επίσης, μπορεί να αγοράσει προϊόντα που ασφαλίζουν άλλους – οπότε έχει κάθε κίνητρο να χρεοκοπήσουν αυτοί οι άλλοι, είτε είναι επιχειρήσεις, είτε κράτη, έτσι ώστε να εισπράξει τα «ασφάλιστρα».

Το γεγονός αυτό το διαπιστώσαμε στην ελληνική κρίση του 2009, όπου ορισμένοι κέρδισαν τεράστια ποσά στοιχηματίζοντας (και βοηθώντας να προκληθεί) στην ελληνική χρεοκοπία – ενώ αποτελεί ένα μέσον πίεσης, η οποία ασκείται στις κεντρικές τράπεζες για να διασώζουν τις μεγάλες εταιρείες που απειλούνται με χρεοκοπία, αφού διαφορετικά οι τράπεζες που πουλούν τα CDS και πρέπει να τα εξοφλούν, κινδυνεύουν να πτωχεύσουν.

(β) Οι συμβάσεις ανταλλαγής επιτοκίων αποτελούν σήμερα την κυριότερη αιτία, λόγω της οποίας οι κεντρικές τράπεζες αδυνατούν να αυξήσουν τα βασικά τους επιτόκια – αφού με αυτές ασφαλίζονται οι επιχειρήσεις και τα κράτη για τις ζημίες τους, από τυχόν διακυμάνσεις των επιτοκίων.

Επειδή τώρα ο όγκος τους είναι τεράστιος, αφού προβλέπεται από τις αγορές πως δεν μπορεί να συνεχιστεί επ’ αόριστον η πολιτική των μηδενικών επιτοκίων, ενώ φτάνει στο τέλος της, οι κεντρικές τράπεζες διστάζουν να το αποφασίσουν – λόγω του ότι δεν είναι σε θέση να προϋπολογίσουν τις συνέπειες.

Συμπερασματικά λοιπόν, αυτό που τους απομένει είναι η συνέχιση της ίδια πολιτικής, εις βάρος των καταθετών – γεγονός που όμως ανατροφοδοτεί περαιτέρω τις φούσκες οι οποίες, όταν εκραγούν, θα κοστίσουν τεράστια ποσά στους φορολογουμένους Πολίτες (διασώσεις τραπεζών, κρατών κοκ.)..

Τα επόμενα στάδια της κρίσης

Περαιτέρω, αυτά που βιώνουν οι περισσότερες χώρες είναι τα εξής: Οι επιχειρήσεις κάνουν ότι μπορούν για να αυξήσουν την ανταγωνιστικότητα τους, με αποτέλεσμα να μειώνουν τους μισθούς των εργαζομένων τους, καθώς επίσης να απολύουν ένα μέρος από αυτούς – έτσι ώστε να έχουν τη στήριξη των επενδυτών.

Από την άλλη πλευρά οι κυβερνήσεις, στα πλαίσια της πολιτικής λιτότητας, συρρικνώνουν τις δαπάνες για την υγεία, για την παιδεία, για τις συντάξεις, για τις υποδομές κοκ., μειώνοντας επί πλέον τους μισθούς και τον αριθμό των δημοσίων υπαλλήλων – επίσης για να έχουν τη στήριξη των αγορών (ή των δανειστών τους, όπως στην περίπτωση της Ελλάδας). Έτσι τα κράτη δεν συμβάλλουν στην άνοδο του ρυθμού ανάπτυξης (ΑΕΠ = κατανάλωση + ιδιωτικές επενδύσεις + δημόσιες δαπάνες + εμπορικό πλεόνασμα), αλλά, αντίθετα, τροφοδοτούν την ύφεση.

Παράλληλα, ορισμένα από αυτά έχουν ήδη υποχρεωθεί να ενισχύσουν τους μηχανισμούς προστασίας και επιτήρησης (στρατό, αστυνομία και μυστικές υπηρεσίες), επειδή προβλέπουν μαζικές εξεγέρσεις των Πολιτών τους – ενώ δέχονται επί πλέον μεταναστευτικά κύματα από χώρες που δεν είναι ήδη σε θέση να καλύψουν τις βασικές ανάγκες των Πολιτών τους ή έχει ξεσπάσει πόλεμος.

Ειδικά στην Ευρώπη, εάν δεν μπορέσουν τελικά να επιβιώσουν κάποιες τράπεζες, αφού ολόκληρο το χρηματοπιστωτικό σύστημα της ηπείρου μας είναι σε άθλια κατάσταση, τότε θα επιβληθεί η εκ των έσω διάσωση τους (Bail-in) – διαδοχικά από τους μετόχους, από τους ομολογιούχους και από τους καταθέτες τους, κάτι που έχει πια θεσμοθετηθεί. Ήδη πάντως αρκετές ευρωπαϊκές τράπεζες έχουν επιβάλλει ένα είδος «de facto» ελέγχων κεφαλαίων, με την έννοια πως δεν επιτρέπουν την άμεση ανάληψη όλων των καταθέσεων – χρησιμοποιώντας διάφορες δικαιολογίες.

Εάν δεν αποδώσει ούτε αυτό το μέτρο, πόσο μάλλον εάν σημειωθεί ενδιάμεσα ένα μεγάλο κραχ για τους λόγους που προαναφέραμε, ειδικά εάν οι ισχυροί επενδυτές αποσύρουν πανικοβλημένοι τα χρήματα τους φοβούμενοι πως θα τα χάσουν, τότε προβλέπεται πως θα υιοθετηθεί η γνωστή πρόταση του ΔΝΤ από το 2013 (πηγή) – ένας μοναδικός φόρος ύψους 25% σε όλες τις τραπεζικές καταθέσεις, για τη διάσωση του συστήματος.

Η τελευταία επιλογή πάντως, όσον αφορά τη διάσωση του συστήματος, δεν είναι άλλη από αυτήν που υιοθετήθηκε το 1914 και το 1940: ο πόλεμος, για τον οποίο προετοιμάζεται ήδη η δυτική ελίτ (άρθρο), έχοντας βρει από καιρό το θύμα. Πρόκειται φυσικά για τη Ρωσία, η οποία διαισθάνεται πού αποσκοπεί η συνεχής περικύκλωση της από το ΝΑΤΟ, καθώς επίσης η «δαιμονοποίηση» του προέδρου Putin.

Εάν τώρα πιστεύει κανείς ότι, η ελίτ αυτή έχει ηθικούς ενδοιασμούς και δεν θα το επιχειρήσει, κάνει μεγάλο λάθος – αφού, με κριτήριο την ιστορία, όποτε το σύστημα απειλούταν υπαρξιακά, τότε η ελίτ δεν δίστασε ποτέ να χρησιμοποιήσει το τελευταίο της χαρτί. Άλλωστε η ίδια δεν χάνει ποτέ αλλά, αντίθετα, επωφελείται, ειδικά από τους πολέμους – οπότε έχει πολλαπλά κίνητρα για να «πατήσει τη σκανδάλη»..

Επίλογος

Ολοκληρώνοντας, οι εξελίξεις αυτές δεν είναι νομοτελειακές, ενώ υπάρχουν φυσικά πολλές άλλες λύσεις – μία από τις οποίες είναι ίσως η εθνικοποίηση των κεντρικών τραπεζών από τις κυβερνήσεις, με την έννοια της κατάργησης της ανεξαρτησίας τους. Η ανεξαρτησία αυτή αφενός μεν δεν είναι κάτι που συνέβη πολύ παλαιά, αφετέρου δεν θα δημιουργούσε προβλήματα στον τομέα του πληθωρισμού – λόγω του οποίου αποφασίσθηκε κάποτε η ανεξαρτησία τους.

Σε κάθε περίπτωση, θα μπορούσε να βοηθήσει σημαντικά στην επίλυση των οικονομικών προβλημάτων του πλανήτη, προς όφελος του 99% των ανθρώπων – αν και δεν πρόκειται να συμφωνήσει η ελίτ, επειδή δεν θα ήθελε ποτέ να χάσει την όρνιθα που τις γεννάει χρυσά αυγά. Κάτι τέτοιο φαίνεται πάντως να σχεδιάζει η Ρωσία (άρθρο), αν και δεν διατυπώθηκε σωστά – αφού μόνο έτσι υπάρχει ελπίδα να απαλλαχθεί κανείς από το δυτικό σύστημα του χρέους.

Είναι όμως ένα θέμα, στο οποίο θα αναφερθούμε σε επόμενη ανάλυση μας – ενώ συνδέεται άμεσα με την κατάργηση του μονοπωλίου των εμπορικών τραπεζών, όσον αφορά τη δημιουργία χρημάτων από το πουθενά μέσω της παροχής δανείων, καθώς επίσης του, μέσω αυτών, δανεισμού των κρατών (Βιβλιογραφία: E.Wolf).

Για το πλήρες βιογραφικό σημείωμα του συγγραφέα, πατήστε εδώ.

23/5/2016