Ελληνικά και ιταλικά ομόλογα έγιναν «bunds με αναβολικά»!

ΣΧΕΤΙΚΑ ΚΕΙΜΕΝΑ:

Άκρως ανησυχητικά τα στοιχεία

και για την οικονομία!

Ελληνικά και ιταλικά ομόλογα έγιναν «bunds με αναβολικά»!

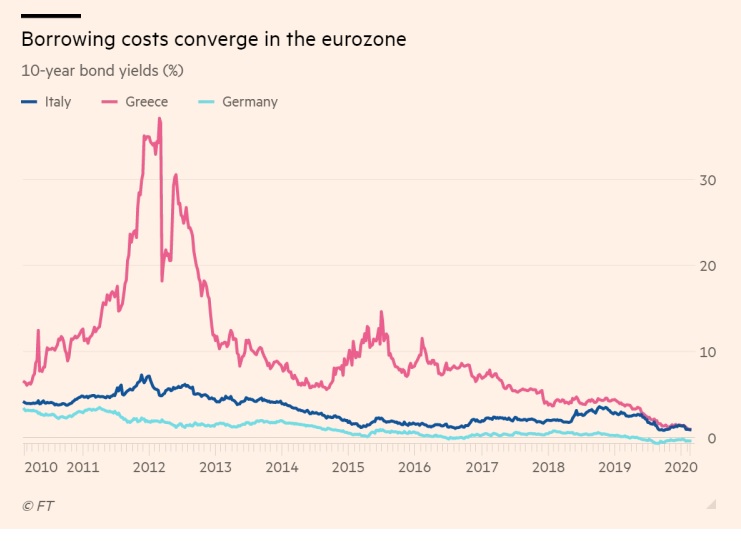

Σε έναν κόσμο αρνητικών επιτοκίων, η Ελλάδα προσφέρει την προοπτική αποδόσεων. Η Ιταλία αντιπροσωπεύει περίπου το ήμισυ των κρατικών ομολόγων της ευρωζώνης, με απόδοση άνω του μηδενός.

Ιταλία και Ελλάδα βλέπουν τα ομόλογά τους να έχουν τρελή ζήτηση, εν μέσω της επιδημίας του κορωνοϊού, γεγονός που δείχνει τη μεταμόρφωσή τους από αγορές χρέους υψηλού κινδύνου σε απίθανα ασφαλή καταφύγια.

Τα κόστη δανεισμού και των δύο χωρώv έχουν κάνει «βουτιά» από την αρχή του έτους, καθώς οι επενδυτές ψάχνουν για εναλλακτικές έναντι του γερμανικού χρέους, οι αποδόσεις του οποίου είναι βαθύτατα αρνητικές.

Τα ιταλικά και ελληνικά ομόλογα «διαπραγματεύονται σαν να είναι bunds που έχουν πάρει αναβολικά: είναι ασφαλή ομόλογα, αλλά με λίγο περισσότερη απόδοση», σχολίασε ο Antoine Bouvet, Senior rates strategist της ολλανδικής τράπεζας ING.

Η φρενίτιδα φάνηκε στη ζήτηση για νέο χρέος. Η Ιταλία συγκέντρωσε προσφορές που ξεπέρασαν τα 50 δισ. ευρώ, το μεγαλύτερο ποσό παραγγελιών που έχει καταγραφεί ποτέ στη χώρα, στη δημοπρασία ομολόγων 16 ετών ύψους 9 δισ. ευρώ, που πραγματοποίησε την περασμένη εβδομάδα. Το 15ετές ομόλογο της Ελλάδας -ο κρατικός τίτλος με την πιο μακροχρόνια ωρίμανση από τότε που ξέσπασε η κρίση- προσέλκυσε προσφορές 14 δισ. ευρώ στα τέλη Ιανουαρίου, ποσό-ρεκόρ στο βιβλίο προσφορών.

Η κρίση χρέους της ευρωζώνης χώρισε την αγορά ομολόγων στον ασφαλή «πυρήνα» και την υψηλού κινδύνου «περιφέρεια», η οποία απαρτιζόταν από την Πορτογαλία, την Ισπανία, την Ιρλανδία, την Ιταλία και την Ελλάδα.

Η πρόσφατη συμπεριφορά των αγορών αυτών, που έκαναν ράλι παρότι η επιδημία του κορωνοϊού προκάλεσε ένα σύντομο sell-off μετοχών, υποδηλώνει πως ο διαχωρισμός αυτός έχει καταρρεύσει στο μυαλό ορισμένων επενδυτών. Οι αγοραστές στοιχηματίζουν τώρα πως η Ευρωπαϊκή Κεντρική Τράπεζα, η οποία αγοράζει ομόλογα ύψους 20 δισ. ευρώ κάθε μήνα και σκοπεύει να διατηρήσει τα επιτόκια χαμηλότερα του μηδέν για αρκετό καιρό, τις προσέχει.

Ο Robert Tipp, επικεφαλής του τμήματος παγκόσμιων ομολόγων της εταιρείας διαχείρισης κεφαλαίων PGIM Fixed Income, δήλωσε πως αναμένει να υπάρξει κάποιου είδους επιστροφή στις συνθήκες που επικρατούσαν πριν την παγκόσμια χρηματοπιστωτική κρίση, όταν οι αγορές ομολόγων σε όλη την ευρωζώνη κινούνταν γενικά συντονισμένα. Αν και οι αποδόσεις των ελληνικών 10ετών ομολόγων βρίσκονται σε ιστορικά χαμηλά και των ιταλικών κοντά σε ιστορικά χαμηλά, τα χρηματοδοτικά κόστη και των δύο χωρών βρίσκονταν πιο κοντά σε αυτά της Γερμανίας πριν το 2008.

«Δεν βλέπω γιατί να μην τα δούμε να συγκλίνουν και πάλι αυτή τη φορά», είπε. «Μας αρέσει να τα έχουμε όλα στην κατοχή μας».

Οι οικονομίες της Ελλάδας και της Ιταλίας βρίσκονται σε πολύ διαφορετικές καταστάσεις. Η πρώτη έχει αναδυθεί ως μια από τις ταχύτερα αναπτυσσόμενες της ευρωζώνης, καθώς προσπαθεί να βγει από τη μακρά ύφεση. Η Ευρωπαϊκή Επιτροπή αναμένει η Ελλάδα να εμφανίσει ρυθμό ανάπτυξης 2,4% φέτος, έναντι μόλις 1,4% που θα εμφανίσει συνολικά η ΕΕ.

Εν τω μεταξύ, μεγάλο μέρος του δανεισμού της χώρας, που εξακολουθεί να υπερβαίνει το 180% του ΑΕΠ, είναι υπό τη μορφή φθηνών διμερών δανείων, μετά από μια σειρά διασώσεων. Οι επενδυτές ομολόγων αγοράζουν ευχαρίστως, εν μέρει διότι η Αθήνα δεν βασίζεται σ’ αυτούς για να πληρώσει τους λογαριασμούς της.

Αντιθέτως, η ανάπτυξη στην Ιταλία προβλέπεται να διαμορφωθεί σε μόλις 0,3% το 2020, σύμφωνα με την Κομισιόν. Το χρέος της χώρας, που ξεπερνά το 130% του ΑΕΠ, οφείλεται κυρίως σε επενδυτές, καθιστώντας το τη μεγαλύτερη αγορά ομολόγων της Ευρώπης.

Αυτό που ενώνει τα ομόλογα των δύο χωρών είναι η επιπλέον απόδοσή τους, γνωστή ως spread, έναντι όχι μόνο της Γερμανίας αλλά και των άλλων χωρών της ευρωπεριφέρειας. Σε έναν κόσμο αρνητικών επιτοκίων, η Ελλάδα προσφέρει την προοπτική ενισχυμένων αποδόσεων για τους επενδυτές που δεν περιορίζονται από την πιστοληπτική αξιολόγηση της χώρας, η οποία είναι στην κατηγορία junk. Εν τω μεταξύ, η Ιταλία αντιπροσωπεύει περίπου το ήμισυ των κρατικών ομολόγων της ευρωζώνης, με απόδοση άνω του μηδενός.

Για τους fund managers που μετρούν τις επιδόσεις τους έναντι ενός ομολογιακού δείκτη, η αποφυγή του ιταλικού χρέους μπορεί γρήγορα να τους αφήσει να υστερούν έναντι του δείκτη αναφοράς.

«Υπάρχει μια ανεπάρκεια αποδόσεων στην Ευρώπη», σημείωσε ο Iain Stealey, διεθνής chief investment officer του τμήματος σταθερού εισοδήματος της JP Morgan Asset Management. «Ο κόσμος αναγκάζεται να ψάξει για οτιδήποτε έχει θετική απόδοση».

Για ορισμένους παρατηρητές, αυτή η αναζήτηση αποδόσεων είναι μια παρενέργεια της νομισματικής πολιτικής της ΕΚΤ, που έχει κάνει τους επενδυτές «αναίσθητους» έναντι των κινδύνων που υποβόσκουν στις οικονομίες που έχουν υψηλό χρέος και εμφανίζουν πολιτική αστάθεια.

Ο πρόσφατος ενθουσιασμός για το ιταλικό χρέος, για παράδειγμα, προκλήθηκε τόσο από τα προβλήματα στο λαϊκιστικό κόμμα της Λέγκας στις περιφερειακές εκλογές στα τέλη Ιανουαρίου, όσο και από την ευρύτερη μαζική στροφή προς τα ομόλογα.

Οι επενδυτές θα ήταν ανόητοι αν υπέθεταν πως τα ομόλογα της Ιταλίας είναι τώρα στοίχημα-μονόδρομος και πως η ασταθής πολιτική κατάσταση στη χώρα δεν θα επηρεάσει τις αγορές, σύμφωνα με την Chiara Cremonesi, strategist σταθερού εισοδήματος της ιταλικής τράπεζας UniCredit. «Θα πρέπει να είμαστε προσεκτικοί, καθώς το πολιτικό premium στην αγορά είναι τώρα πολύ χαμηλό», σημείωσε.

Αν βαθύνει η οικονομική επιβράδυνση της ευρωζώνης, ίσως ως αποτέλεσμα του κορωνοϊού, τότε μπορεί η εμπιστοσύνη της αγοράς στην Ιταλία και την Ελλάδα να δοκιμαστεί ακόμα περισσότερο. «Στο παρελθόν (μια ευρεία επιβράδυνση) θα προκαλούσε διεύρυνση των spreads», σημείωσε ο κ. Stealey. «Τώρα που οι αγορές αισθάνονται ότι έχουν τη στήριξη της ΕΚΤ, δεν είμαι τόσο σίγουρος».

Αλλά η τάση της αντιμετώπισης των κρατικών ομολόγων σε όλη την ευρωζώνη ως «ασφαλών καταφυγίων» πιθανόν να έχει όρια. Τα «bunds με αναβολικά» θα μπορούσαν γρήγορα να ξαναγίνουν οι ασταθείς τίτλοι των προηγούμενων ετών, αν οι επενδυτές γίνουν πιο επιλεκτικοί. «Εξαρτάται από το πόσο σοβαρή θα είναι μια ύφεση. Αν τα πράγματα γίνουν αρκετά άσχημα, θα υπάρξει μια πραγματική φυγή προς την ποιότητα, και αυτό σημαίνει μόνο Γερμανία», σχολίασε ο κ. Stealey.

του Tommy Stubbington

euro2day.gr/Financial Times

18/2/2020

ΣΧΕΤΙΚΑ ΚΕΙΜΕΝΑ

Άκρως ανησυχητικά τα στοιχεία και για την οικονομία!

Τα εθνικά θέματα σε κρίσιμη καμπή, αλλά σοβαρή προετοιμασία δεν διαπιστώνουμε. Το στοίχημα της ασφάλειας το οποίο η κυβέρνηση έβαλε ως αξιωματική αντιπολίτευση χάνεται. Μένει η οικονομία που μέχρι πρόσφατα κάποιοι έλεγαν ότι θα ΄ναι το “δυνατό χαρτί”.

Οι αριθμοί όμως δείχνουν ότι η κατάσταση και σ΄ αυτό το τομέα γίνεται ανησυχητική.

Σύμφωνα με τα επίσημα στοιχεία του υπουργείου Οικονομικών

η κατάσταση έχει ως εξής:

ΥΠΟΥΡΓΕΙΟ ΟΙΚΟΝΟΜΙΚΩΝ:

Ι Α Ν Ο Υ Α Ρ Ι Ο Σ ,εκτέλεση προϋπολογισμού.

📌Πρωτογενές πλεόνασμα 498 εκ. ➡️ Στόχος: 1296 εκ.

📌Έσοδα ΠΔΕ 43 εκ. ➡️ Στόχος: 644 εκ.

📌Δαπάνες 4.681 δις. ➡️ Στόχος: 4.449 δις

📌Έσοδα 3.915 δις ➡️ Στόχος: 4.658 δις

Όλη η ανακοίνωση χωρίς σχόλια:

Εκτέλεση Κρατικού Προϋπολογισμού Ιανουαρίου 2020

Σύμφωνα με τα προσωρινά στοιχεία εκτέλεσης του κρατικού προϋπολογισμού, σε τροποποιημένη ταμειακή βάση, για την περίοδο του Ιανουαρίου 2020, παρουσιάζεται έλλειμμα στο ισοζύγιο του κρατικού προϋπολογισμού ύψους 766 εκατ. ευρώ έναντι στόχου για πλεόνασμα 209 εκατ. ευρώ που έχει περιληφθεί για το αντίστοιχο διάστημα του 2020 στην εισηγητική έκθεση του Προϋπολογισμού 2020, και ελλείμματος 442 εκατ. ευρώ το αντίστοιχο διάστημα του 2019.

Το πρωτογενές αποτέλεσμα διαμορφώθηκε σε πλεόνασμα ύψους 498 εκατ. ευρώ, έναντι στόχου για πρωτογενές πλεόνασμα 1.269 εκατ. ευρώ και πρωτογενούς πλεονάσματος 729 εκατ. ευρώ για την ίδια περίοδο το 2019.

Το ύψος των καθαρών εσόδων του κρατικού προϋπολογισμού ανήλθε σε 3.915 εκατ. ευρώ, παρουσιάζοντας μείωση κατά 743 εκατ. ευρώ ή 16% έναντι του στόχου που έχει περιληφθεί στην εισηγητική έκθεση του προϋπολογισμού 2020, γεγονός που οφείλεται στα μειωμένα έσοδα ΠΔΕ καθώς και στις αυξημένες επιστροφές φόρων.

Τα συνολικά έσοδα του κρατικού προϋπολογισμού ανήλθαν σε 4.263 εκατ. ευρώ, μειωμένα κατά 645 εκατ. ευρώ ή 13,2% έναντι του στόχου.

Τα έσοδα από φόρους ανήλθαν σε 4.055 εκατ. ευρώ, αυξημένα κατά 7 εκατ. ευρώ έναντι του στόχου.

Η ακριβής κατανομή μεταξύ των κατηγοριών εσόδων του κρατικού προϋπολογισμού θα πραγματοποιηθεί με την έκδοση του οριστικού δελτίου.

Οι επιστροφές εσόδων ανήλθαν σε 348 εκατ. ευρώ, αυξημένες κατά 98 εκατ. ευρώ από το στόχο (249 εκατ. ευρώ).

Τα έσοδα του Προϋπολογισμού Δημοσίων Επενδύσεων (ΠΔΕ) ανήλθαν σε 43 εκατ. ευρώ, μειωμένα κατά 644 εκατ. ευρώ έναντι του στόχου.

Οι δαπάνες του κρατικού προϋπολογισμού για την περίοδο του Ιανουαρίου 2020 ανήλθαν στα 4.681 εκατ. ευρώ και παρουσιάζονται αυξημένες κατά 232 εκατ. ευρώ έναντι του στόχου (4.449 εκατ. ευρώ). Οι κυριότερες αιτίες της εμφανιζόμενης απόκλισης είναι οι αυξημένες δαπάνες τόκων κατά 204 εκατ. ευρώ, καθώς και οι αυξημένες αποδόσεις προς την Ε.Ε. κατά 141 εκατ. ευρώ, σε σχέση με τον στόχο.

Οι δαπάνες του κρατικού προϋπολογισμού για την περίοδο του Ιανουαρίου 2020 παρουσιάζονται αυξημένες σε σχέση με την αντίστοιχη περίοδο του 2019 κατά 132 εκατ. ευρώ, κυρίως λόγω των αυξημένων δαπανών στο σκέλος του ΠΔΕ κατά 122 εκατ. ευρώ. Στο σκέλος του Τακτικού Προϋπολογισμού παρουσιάστηκε αύξηση έναντι του 2019 στις εξής κατηγορίες δαπανών:

α) αποδόσεις προς την Ε.Ε. κατά 141 εκατ. ευρώ (στις μεταβιβάσεις),

β) τόκοι κατά 93 εκατ. ευρώ και

γ) λοιπές κεφαλαιουχικές μεταβιβάσεις κατά 74 εκατ. ευρώ (που αφορούν στην κάλυψη ελλείμματος ΕΛΕΓΕΠ και στις Υπηρεσίες Κοινής Ωφελείας).

Αντίθετα, η κατηγορία πρόσθετες αποδοχές (εντός της κατηγορίας παροχές σε εργαζομένους) εμφανίστηκε χαμηλότερη κατά 320 εκατ. ευρώ, καθώς το 2019 η κατηγορία αυτή περιλάμβανε τις πληρωμές των εφάπαξ ποσών του ν. 4575/2018.

Από Militaire News -20/02/2020